酷游九州-解决方案

酷游九州预见2022:《2022年中国大数据产业全景图谱》(附市场规模、竞争格局和发展前景等)

发布时间:2024-09-15 03:51:08 来源:酷游ku游官网 作者:九洲酷游体育

根据中国信通院发布的《大数据》,大数据产业是以数据及数据所蕴含的信息价值为核心生产要素,通过数据技术、数据产品、数据服务等形式,使数据与信息价值在各行业经济活动中得到充分释放的赋能型产业。不同机构对大数据的定义也有所不同,具体如下:

大数据产业链覆盖范围广,上游是基础支撑层,主要包括网络设备、计算机设备、存储设备等硬件供应,此外,相关云计算资源管理平台、大数据平台建设也属于产业链上游;

大数据产业中游立足海量数据资源,围绕各类应用和市场需求,提供辅助性的服务,包括数据交易、数据资产管理、数据采集、数据加工分析、数据安全,以及基于数据的IT运维等;

大数据产业下游则是大数据应用市场,随着我国大数据研究技术水平的不断提升,目前,我国大数据已广泛应用于政务、工业、金融、交通、电信和空间地理等行业。

大数据产业上游基础设施具体包括IT设备、电源设备、基础运营商及其他设备,相关代表企业华为、中兴通讯、艾默生、三大运营商等。

中游大数据领域可以细分为数据中心、大数据分析、大数据交易与大数据安全等子行业,相关代表企业包括宝信软件数据港久其软件拓尔思、上海数据交易中心、贵阳大数据交易所与华云数据等。

在下游应用市场,我国大数据应用范围正在快速向各行各业延伸,除发展较早的政务大数据、交通大数据外,在工业、金融、健康医疗等众多领域大数据应用均初见成效。

我国大数据产业布局相对较早,2011年,工信部就把信息处理技术作为四项关键技术创新工程之一,为大数据产业发展奠定了一定的政策基础。自2014年起,“大数据”首次被写进我国政府工作报告,大数据产业上升至国家战略层面,此后,国家大数据综合试验区逐渐建立起来,相关政策与标准体系不断被完善,到2020年,我国大数据解决方案已经发展成熟,信息社会智能化程度得到显著提升。

2014年,大数据首次写入政府工作报告,大数据逐渐成为各级政府关注的热点,政府数据开放共享、数据流通与交易、利用大数据保障和改善民生等概念深入人心。此后国家相关部门出台了一系列政策,鼓励大数据产业发展。

当前,随着5G、云计算、人工智能等新一代信息技术快速发展,信息技术与传统产业加速融合,数字经济蓬勃发展,数据中心作为各个行业信息系统运行的物理载体,已成为经济社会运行不可或缺的关键基础设施,在数字经济发展中扮演至关重要的角色。数据中心作为大数据产业重要的基础设施,其快速发展极大程度地推动了大数据产业的进步。在2021年3月发布的“十四五”规划中,大数据标准体系的完善成为发展重点。

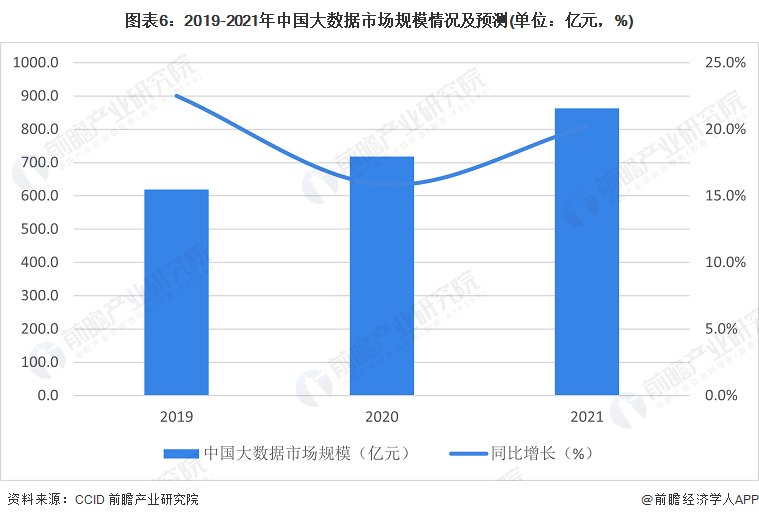

近年来我国大数据行业取得快速发展,赛迪CCID统计,我国大数据市场规模由2019年的619.7亿元增长至2021年的863.1亿元,复合年增长率达到18.0%,大数据市场规模包含了大数据相关硬件、软件、服务市场收入。

大数据市场结构:产业整体以大数据服务为主,应用领域以金融和政府领域为主

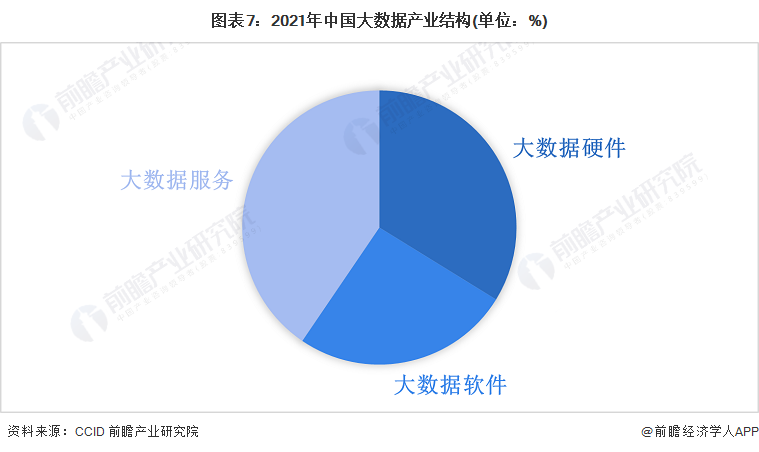

从产业结构来看,目前,我国的大数据产业进入高质量发展阶段,大数据软件和大数据服务的需求开始不断提升,大数据硬件占比有所下降但仍占据主导地位,

CCID统计,2021年我国大数据市场结构中,大数据硬件、大数据软件和大数据服务的市场占比分别为40.5%、25.7%和33.8%。近几年大数据硬件的占比在逐渐下降,大数据软件和大数据服务的占比在逐步提高。未来我国大数据软件和服务市场相比硬件市场将呈现更好的发展态势。

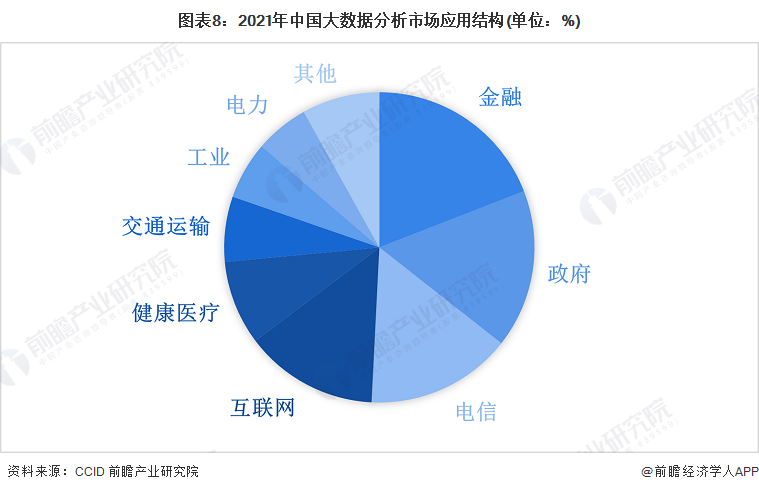

从应用领域来看,大数据分析产品及服务已经从最早的为电信领域客户提供经营分析、为银行领域客户提供风控管理等辅助性经营决策,发展到目前的为金融、电信、政府、互联网、工业、健康医疗、电力等多个行业领域客户提供预测性分析、自主与持续性分析等,以实现企业决策与行动最优化。大数据分析产品及服务应用已经十分广泛,但由于各下游领域业务特点的不同,决定了其对大数据分析产品及服务的具体需求存在一定差异。

CCID统计,2021年我国大数据分析市场下业中,金融、政府、电信和互联网位居应用领域前四名,市场占比分别为19.1%、16.5%、15.2%和13.9%,合计超过60%;其他重点应用领域主要包括健康医疗、交通运输、工业、电力等。

从金融领域需求来看,近年来,中国金融领域业务规模不断扩大,其中中国银行业金融机构不断积极拥抱金融科技,推动数字化转型,整体行业规模扩大;保险业和证券业的收入也随着市场经济的发展而提升。

近年来,随着新一代信息技术加速突破应用,以移动金融、互联网金融、智能金融等为代表的金融新业态、新应用、新模式正蓬勃兴起,我国金融业开始步入一个与信息社会和数字经济相对应的数字化新时代,金融数字化转型成为金融行业转型发展的焦点。2019年,人民银行印发《金融科技发展规划(2019-2021年)》,构建起金融科技“四梁八柱”的顶层设计,明确了金融科技发展方向和任务、路径和边界。2022年1月,人民银行再次发布《金融科技发展规划(2022-2025年)》明确提出,从战略、组织、管理、目标、路径以及考评等方面将金融数字化打造成金融机构的“第二发展曲线”。随着金融业务规模不断扩大,加之新一代信息技术的发展,大数据在金融领域的需求将不断提升。

过去几年,金融大数据带来了重大的技术创新,为行业提供了便捷、个性化和安全的解决方案。目前,中国金融大数据典型的应用场景包括股票洞察、欺诈检测和预防、风险分析与金融服务领域。

从政府领域需求来看,根据中国互联网络信息中心(CNNIC)发布的第49次《中国互联网络发展状况统计报告》数据显示,互联网政务服务发展展现出了巨大潜能。截至2021年12月,我国互联网政务服务用户规模达9.21亿,较2020年12月增长9.2%,占网民整体的89.2%。“十四五”规划纲要提出要“推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革”。2021年,我国各省市积极探索、持续推进互联网政务服务建设发展,努力提升公共服务、社会治理等数字化、智能化水平。截至2021年11月,全国已有20多个省(区、市)相继出台数字政府建设的有关规划,为我国互联网政务服务发展注入新的活力。

中国政府大数据主要应用于信息共享、政务数据管理、城市网络管理与社会管理几大领域。加强电子政务建设,管理好政府的数据资产,完善政府决策流程,将是未来数年大数据在公共管理领域发展的重要方向。大数据将对政府部门的精细化管理和科学决策发挥重要作用,从而提高政府的服务水平。舆情监测、交通安防、医疗服务等将是公共管理领域重点应用领域。

在人工智能、云计算、大数据等信息技术和资本力量的助推和国家各项政策的扶持下,2021年,互联网和相关服务业发展态势平稳向好。企业业务收入和营业利润保持较快增长;互联网平台服务和数据业务实现快速发展,信息服务收入较快增长;多省份保持增长态势。2021年我国规模以上互联网和相关服务企业完成业务收入15500亿元,同比增长21.2%。

2022年上半年,我国规模以上互联网和相关服务企业完成互联网业务收入7170亿元,同比增长0.1%。

注:2021年及以前年份,规模以上互联网和相关服务企业,指获得《增值电信业务经营许可证》在中国境内经营全国或区域性增值电信业务、上年度互联网业务收入500万元及以上的企业。2022年,规模以上互联网和相关服务企业口径由互联网和相关服务收入500万元以上调整为2000万元及以上。

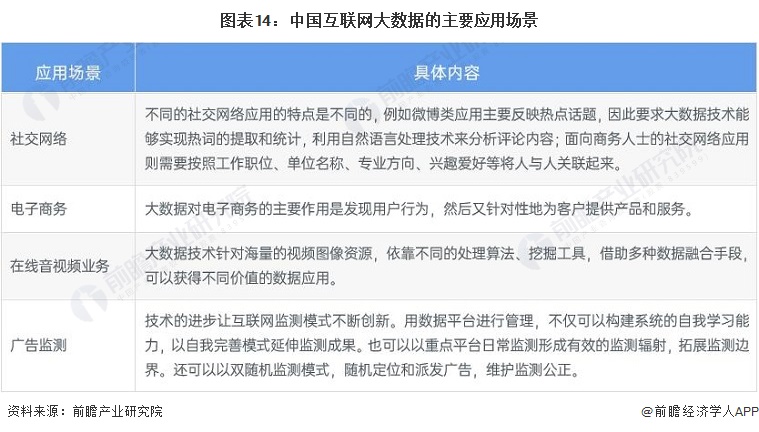

在互联网行业,除了社交、B2C业务之外,像在线音视频业务、广告监测、精准营销等等,也是未来潜在应用场景。

根据企查猫数据,截止2022年9月23日,全国大数据产业中“存续”及“在业”的企业多集中分布在华南和华东沿海地区。其中,广东省的大数据企业最多。

根据大数据产业联盟调研和发布的2022大数据企业投资价值百强榜单来看,榜单共选取了10个细分领域,涉及大数据基础软件、数据治理与分析、数据安全、商业智能、营销大数据5个通用领域,以及政府大数据、金融大数据、工业大数据、健康医疗大数据、空间地理信息大数据5个融合应用领域。

大数据基础软件、数据治理与分析、数据安全、数据可视化等,是所有细分行业应用场景的基础支撑,体现了大数据技术价值和作用。在这些细分领域提供技术解决方案的企业中,技术创新能力较强、在各自的细分领域有较长时间技术积累的厂商是投资机构的关注重点。

政府大数据、金融大数据发展相对成熟,落地实践案例多和品牌知名度高的企业受市场关注程度较高。工业大数据、健康医疗大数据、空间地理信息大数据等市场仍处于待爆发阶段,在各自细分领域建立竞争优势的企业容易获得投资机构的青睐。

注:2022年大数据企业投资价值百强榜是从企业估值/市值、营收状况、创新投入、产品竞争力、细分市场潜力、领导层能力等多个维度进行综合评比,同时结合行业专家打分,评选出2022年度大数据领域最具投资价值的100家企业。

大数据作为新一代信息技术的重要标志,对生产制造、流通、分配、消费活动以及经济运行机制、社会生活方式和国家治理能力均产生重要影响。伴随国家快速推动数字经济、数字中国、智慧城市等发展建设,未来大数据行业对经济社会的数字化创新驱动、融合带动作用将进一步增强,应用范围将得到进一步拓宽,大数据市场也将保持持续快速的增长态势。预计2027年我国大数据市场规模将达到2930.9亿元,未来六年复合年增长率为22.6%。

更多本行业研究分析详见前瞻产业研究院《中国大数据产业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对大数据产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来大数据产业发展轨迹及实践经验,对大数据产业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国健康医疗大数据行业全景图谱》(附市场规模、竞争格局和发展前景等)

预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前景等)

酷游九州

酷游九州

-

咨询:400-889-1251

-

传真:025-83752663

-

邮箱:sales@yzxjgf.com

-

QQ:4008891251

- 关注我们

扫码联系我们